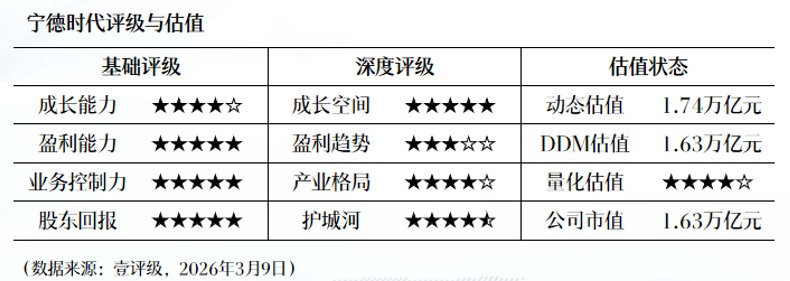

宁德时代2025年报拆解:净利润722亿元背后的技术护城河与成本控制逻辑

作为长期跟踪新能源行业的分析师,笔者对宁德时代这份年报保持高度关注。数据揭晓的那一刻,722亿元归母净利润、42.3%同比增长——这两个数字再次印证了一个核心判断:行业龙头的规模优势正在以肉眼可见的速度转化为利润壁垒。

从财报数字看竞争格局的本质

细读这份年报,几个关键数据构成了宁德时代护城河的全景图。661GWh锂离子电池总销量背后,动力电池与储能电池双轮驱动的格局愈发清晰。541GWh的动力电池销量贡献了主要增量,41.9%的同比增速远超行业平均水平。更值得关注的是储能业务——121GWh的销量虽然基数相对较小,但29.1%的增速表明这条第二曲线的培育已初见成效。

市占率指标更具说服力。无论是动力电池还是储能电池,宁德时代均蝉联全球第一。这不是偶然的市场波动,而是技术积累、产能布局、客户关系等多重因素叠加后的必然结果。行业的马太效应在此刻体现得淋漓尽致——头部企业的规模越大,单位成本越低,客户黏性越强,后来者的追赶难度呈指数级上升。

成本传导机制:一体化布局的战略价值

毛利率数据是本份年报最值得深挖的亮点之一。2025年第四季度28.2%的毛利率,环比提升2.4个百分点,这一表现出现在碳酸锂及锂电材料价格大幅上涨的背景之下,堪称逆势而为。

成本压力骤增,毛利率却实现攀升——这背后是一套精密的成本传导机制在运转。宁德时代的应对策略可概括为两个层面:其一,凭借对下游的议价能力,将大部分成本上涨压力通过产品价格提升的方式传导给客户;其二,通过规模效应吸收剩余压力。这套机制之所以高效运转,根本原因在于一体化布局构建的全产业链掌控力。当竞争对手还在为单一环节的成本波动焦头烂额时,宁德时代已从原材料到成品的每个环节都建立了成本优化的落脚点。

中长期展望:20%至30%复合增速的底气何来

业绩交流会上释放的信息同样值得重视。尽管国内新能源车市预期疲软,但公司明确表示暂无需下调2026年全年排产展望,并给出2026年至2030年20%至30%复合增速的目标指引。这一目标的实现路径,其实已经写在财报的每一个数据之中:技术领先确保产品竞争力,规模优势保障成本可控,客户结构优化分散市场风险,储能业务打开第二增长空间。

在全球能源成本高企的背景下,新能源产业向上的趋势不会改变。当下的合理估值区间,为中长期布局提供了难得的窗口期。宁德时代的强者恒强,绝非简单的规模堆积,而是技术、资本、战略多重维度竞争力的集中释放。